主页 > 以太坊imtoken > 2022年外汇后市 美元指数先高后低,人民币兑美元可能被高估

2022年外汇后市 美元指数先高后低,人民币兑美元可能被高估

2022外汇市场展望 美元指数先高后低,人民币兑美元可能被高估

![]()

市场资讯 12 月 1 日 10:51

外汇K线图

中国货币市场

总结

2021年2022年美元汇率会上涨吗,全球主要经济体逐步复苏,美联储将率先释放紧缩信号,带动美元重回上行轨道。在性持续宽松、中美关系好转、国内降准预期取消等因素影响下,美元指数出现偏离升值趋势。展望2022年,美国相对于非美国发达经济体的表现将由强转弱,美元指数可能先升后跌,而人民币兑美元可能被高估。

一、趋势回顾

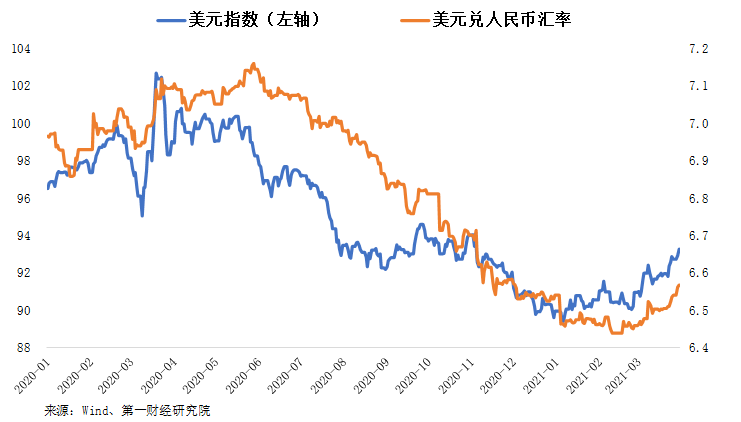

2021年,世界主要经济体逐步复苏。上半年,美联储的Taper(减少购债)仍处于酝酿阶段。随着欧盟疫苗接种进程的加快和财政资金的预期发酵,欧元区基本面前景向好对美元构成压力,美元指数涨跌互现。 6月以来,随着美联储Taper路径逐渐明朗,市场对Taper前景的交投更加广泛,美元指数获得强劲上行势头,9月底重新站上94关口。第四季度,美联储减息预期充分后,加息预期接踵而至。由于美国就业市场依然低迷,美联储官员在加息问题上存在分歧。不过,市场已预期2022年将有两次加息,美元目前处于高位观望状态。

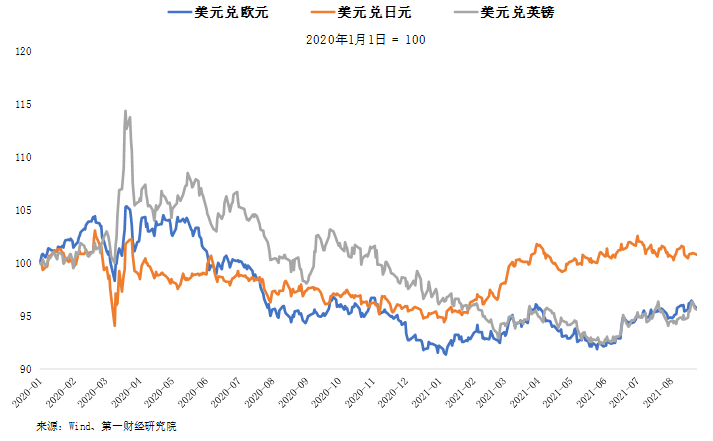

在美元指数走强的背景下,主要非美货币普遍贬值。其中,英镑在G7货币中表现较好。由于英国央行有望引领主流央行加息,英国脱欧遗留问题已得到解决,两者共同限制了英镑的跌幅。相比之下,欧元下行压力更为明显。尤其是四季度以来,受德国内阁组建、疫情逆袭、欧美加息前景等地缘政治风险影响,欧元下行速度加快。日元将在2021年第一季度和第四季度分阶段贬值。前者主要是为了修复2020年积累的升值超调,后者是跟随美元指数和长期美债收益率。虽然资金持续流入港股,但在美元指数走强的压力下,随着美元流动性逐渐收紧,港元逐渐脱离强方的汇兑担保,走向7.80 中心。

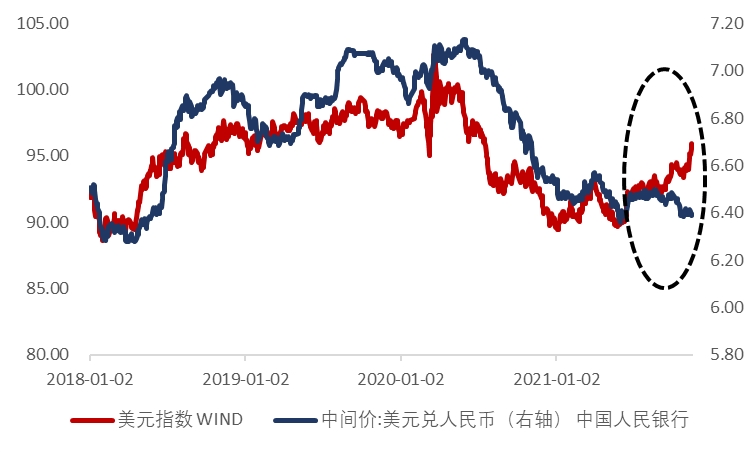

2020年人民币对美元升值将持续到2021年上半年,最高纪录为6.3500;年初人民币兑美元突破2020年底6.50支撑,释放了2020年12月美元贬值过程中积累的升值压力。工具加码,美元指数反弹,人民币兑美元重回6.57一线。二季度美元指数下跌,出口呈现强于预期的韧性,人民币兑美元持续升值,逼近6.35。 5月底,CFETS人民币指数攀升至2018年高点98,央行上调境内外汇存款准备金率。人民币短线V型反转后,进入区间震荡行情。 2021年四季度,美联储收紧预期下美元指数将升值,受国内美元流动性持续宽松、中美关系改善等因素影响,人民币汇率将偏离美元指数关系,以及取消国内存款准备金率的下调预期。该范围已达到 6% 的历史极值。

二、市场展望

(一)美元指数:升值先高后低

2022 年全球宏观环境 全球经济复苏的基准情景。 2021年10月,新冠口服特异性药物研发取得突破。如果广泛推广口服特异性药物,将颠覆目前的治疗和防疫过程,新冠可能会逐渐变成类似于流感的轻度感染。届时,全球经济活动的复苏有望加速。根据经合组织预测,美国相对于非美国发达经济体的表现将在年内由强转弱。根据笔者总结的美元微笑曲线情景,预计2022年上半年美国将强劲复苏+非美国发达经济体美国复苏乏力;美国复苏乏力+下半年非美复苏强劲。下面将分析上述基准情景下美元指数的走势。

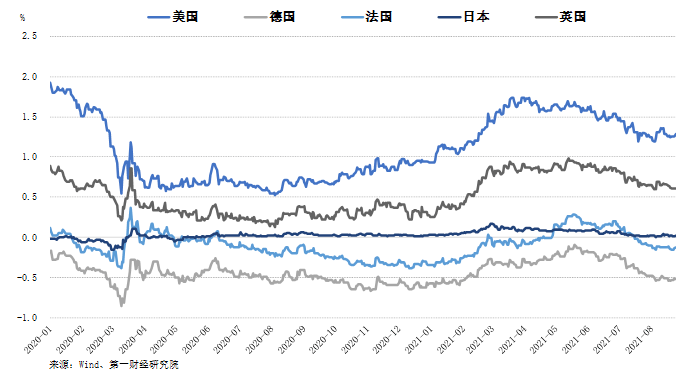

影子利率(Shadow FFR)将在2022年一季度后显着反弹同时,美国上半年CPI绝对水平仍处于高位,将继续支撑加息预期从历史上看,当美国经济复苏强于非美国发达经济体时,美元指数走强。减弱。 2022年上半年,美元指数有望保持强势。

下半年,由于美国经济表现逊于非美,而通胀回落,美联储难以超预期加息,美元指数将存在一定调整压力。从历史上看,美元指数大多在美国复苏比以往疲软时走弱。然而,1987年至1989年的连续加息推高了美元指数,打破了这一规律。笔者认为,2022年美联储继续加息的可能性并不高。同时,欧洲央行加息的可能性也很低。欧美货币政策差异化不足,美元指数调整空间相对有限,可能陷入盘整。

从资金流向来看,预计2022年美债长期利率将继续高位震荡——实际利率回升,通胀预期巩固,期限溢价下降。美债仍将吸引全球资金回流美国,对美元指数形成支撑。如果通胀超出预期,将使美国国债利率分阶段快速上升,对美股构成压力。在风险情绪下降的过程中,也将有利于美元作为避险资产。

在机构行为方面,当前非商业多头和商业空头头寸均呈现明显分化趋势。杠杆基金、资管等虽然仍有加仓空间,但整体多头持仓水平已经很高。从头寸分化来看,美元指数的上涨趋势将在明年上半年逐步结束。这与基本判断一致。技术上,美元指数重回96.5~98的密集交易中心难度不高,有再次上破100的可能。下半年可能呈现高位震荡,96、94.5将是重要支撑位。

(二)人民币:修正高估

当前人民币即期汇率相对基础 表面上累积较大超升压力,2022年结汇刚性后,随着国内美元流动性边际收紧,离岸人民币成本下降卖空,美元兑人民币将逐步释放上行压力,但压力明显小于2014-2016年。

现阶段人民币汇率升值相对基本面超调,预计2022年人民币汇率将修复高估。从美元锚点来看,2021年下半年面对货币政策收紧带来的美元指数持续升值预期,人民币汇率表现出“超预期”的韧性。美元兑人民币与美元指数脱钩,人民币兑美元锚升值超调达到6.5%的历史极值。笔者从货币信贷周期的角度,利用SHIBOR利率和社会融资增长率构建了一个描述国内货币和信贷环境的综合指标。 2021年7月国内降准拉开本轮“宽币”序幕,人民币汇率背离。并保持坚强。为实现2022年信贷宽松的目标,国内流动性有望保持充裕,与美元流动性收紧不同;同时,国内市场将先于美国进入去库存周期,基本面分化也将给人民币带来压力。从股票估值来看,从历史上看,美元兑人民币走势与美股和新兴市场股票的相对估值变化密切相关。 2021年新兴市场股市表现将明显落后于美股,人民币汇率升值将与之背离。

2021年制约美元兑人民币上行的因素——国内美元流动性宽松、离岸人民币卖空成本高企等因素将在2022年发生变化,为人民币汇率修复高估提供契机。

在国内美元流动性方面,2020年下半年以来,由于贸易和投资项下外汇收入增加,在外汇储备规模保持稳定的情况下2022年美元汇率会上涨吗,国内国际间的美元流动性下降。银行市场已“泛滥”,三个月内下跌。 2020年10月-11月和2021年8月-11月,在岸美元隐含利率跌至负值。掉期市场人民币融资成本上升反映在即期汇率市场,人民币即期汇率容易上涨但很难贬值。展望 2022 年,在岸美元流动性将略有收紧。国内美元利率取决于离岸美元利率(LIBOR 利率)和基差(国内美元利率与 LIBOR 利率之差)。一方面,为应对“经济增速放缓+通胀居高不下+不怕失业”的“滞胀”局面,美联储将在2022年下半年加息1-2次。将推动离岸美元伦敦银行同业拆借利率和国内利率。美元利率上升。此外,美国政府债务上限约束(延长至12月15日)预计将在2021年底增加,届时美国政府债券发行量将增加,TGA账户余额将上升。离岸市场美元流动性将迎来拐点。另一方面,在资本项目尚未完全开放的情况下,贸易投资顺差和外汇储备变动基本构成了国内美元的“收”和“收”,从而决定了基差的走向。 2022年,我国货物贸易顺差将收窄。外需方面,与我国保持密切贸易关系的经济体PMI从高位回落,表明外需高峰期已经过去。纵观我国第一大出口国美国,美国政府2020年财政转移支付资金已于2021年6月消耗殆尽,当前美国个人消费指数(尤其是耐用品消费)同比大幅下降——同比,这使得中国的进口需求下降。份额方面,凭借稳定完整的供应链优势,近两年我国在全球市场的出口份额大幅上升,形成部分替代美国、英国、日本、非洲和中亚。 2022 年,随着疫苗在全球范围内的普及,供应链中断将逐渐缓解。一方面,疫情后美国的职位空缺数量屡创新高,甚至引发了“大辞职”的讨论。考虑到美国的储蓄和失业救济金等因素,美国的劳动力短缺可能会在明年一季度之后继续存在,这意味着供应链很可能会在 2022 年二季度之后恢复。另一方面,运费价格的下降趋势往往表明供应链的紧张局势有所缓解。波罗的海干散货货运指数近期小幅下跌,但是否是趋势性变化仍有待较长时期观察。贸易顺差收窄意味着基差有望在2022年收敛,这将推动国内美元利率反弹,最终达到与美元LIBOR利率持平或上破。

在离岸卖空成本方面,目前离岸人民币隔夜利率处于高位。如果隔夜CNH HIBOR利率长期维持在较高水平(过去一年高于60%分位数),人民币卖空成本上升将限制即期美元/人民币汇率,过去一年一直如此。原因是供给端,内需不振导致进口萎缩,港股对内资吸引力减弱,人民币从境内向境外市场流动性减少。需求方面,人民币资产对外资仍具有较大吸引力,离岸市场正在“追逐”人民币资金。 2020年9月以后,港元存款和非人民币外币存款规模下降,而人民币存款规模显着增加;港元及外币存款转为人民币存款,推高离岸人民币贷款利率。展望2022年,在供应链问题得到缓解后,高额的贸易顺差将有所下降。此外,2021年推出债券“南向通”、“跨境理财通”、鼓励境内银行境外放贷等多项鼓励人民币流出的政策,可扩大人民币资金外流。离岸人民币供应渠道。 2022年,离岸人民币借贷成本有望缓慢下降。

从央行态度看,2021年5月末,当CFETS人民币指数升至2018年高位时,央行上调境内外汇存款准备金率,并未实施逆周期调控此后的措施。 2021年下半年,美元兑人民币脱钩和美元指数将推动CFETS指数突破100点,人民币有效汇率持续升值可以满足防范输入性通胀的需要。其中,名义有效汇率的上涨受到经常账户和直接投资账户资金持续流入的支撑,而实际有效汇率并未创新高,因此对出口的负面影响不大。扩张。但2021年11月,央行又放出“未来人民币汇率合理平衡为目标,偏离程度与修正力度成正比”的信号。此外,人民币有效汇率受到劳动生产率、人口增长、商品贸易条件、公共支出和私人信贷的内生影响。

整体来看,本轮人民币汇率升值行情即将结束。与2020年市场初期相比,“潜伏”购汇的力量不容忽视,对人民币的看空情绪也有所积聚。笔者从代客实际需求的角度,利用涉外收支数据和代客结售汇数据,测算公司未结汇订单规模和未购买的外汇订单。刚性结汇的回落——可能一直到农历新年(2022年2月7日节后开放)——购汇的力量将引发美元兑人民币的反弹。从投资和套利的角度看,国内美元流动性的宽松助推了人民币掉期点的上升,“蚕食”了中美利差。远期对冲交易萎缩。目前,做空离岸人民币的成本较高。未来,当离岸人民币短期贷款利率回落时,人民币的看空情绪将得到体现。